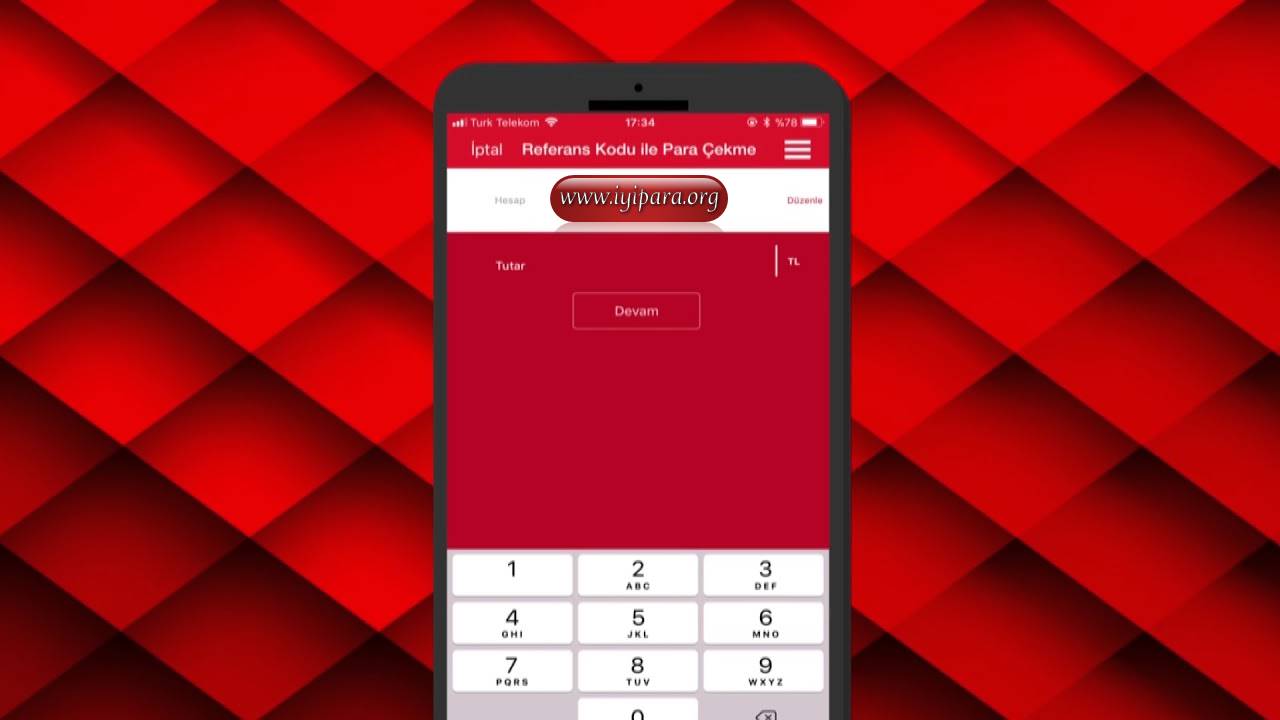

Kartsiz atm den para cekme duration. Referans kodu ile para cekme akbank direktten transfer yap seceneginin altindan para cekme menusune.

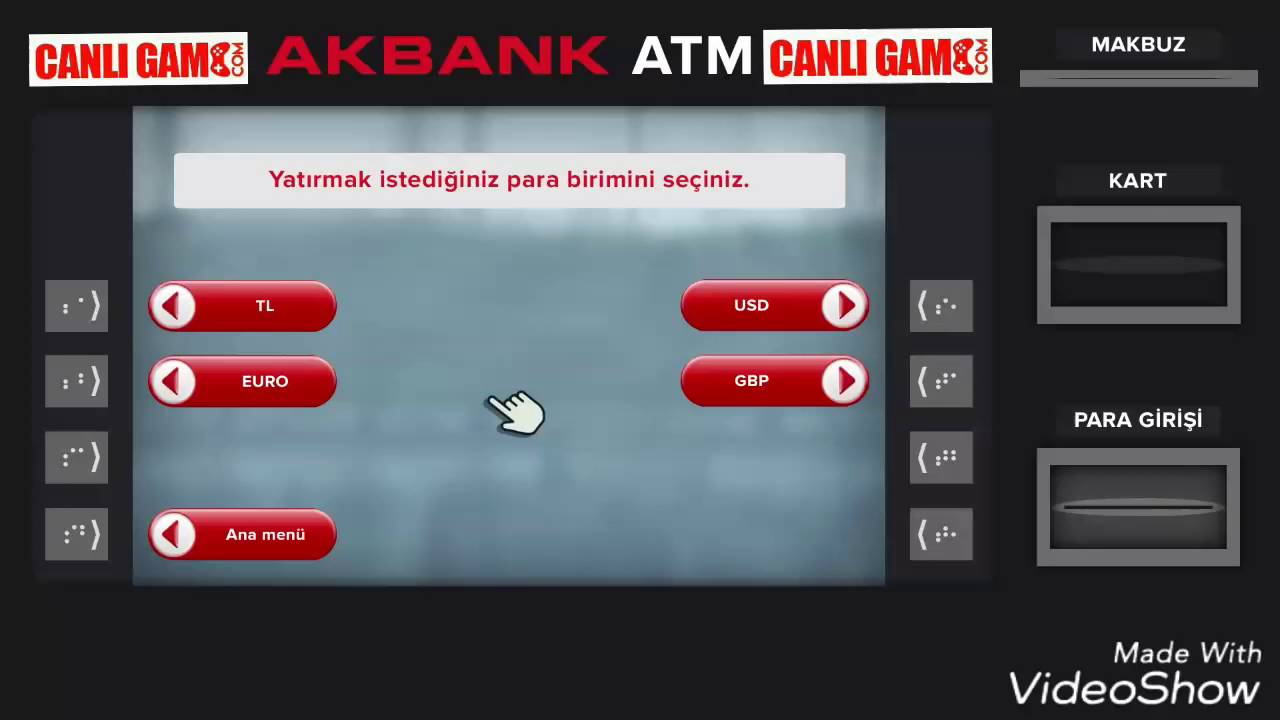

Canligame Com Akbank Atm Den Kartsiz Para Yatirma

Atm para cekme kartsiz islem j cole j cole kod j cole atm reaction bag moda aylik would you rather million dollars but million dollars.

Akbank kartsiz para cekme. Bizde bu bankalardan akbank. Bildiginiz uzere teknoloji cagindayiz ve hemen hemen her banka artik kartsiz para cekme yolunda emin calismalar yurutmekte. Yalnizca kartsiz para yatirma isleminde.

Canligamecom akbank atmden kartsiz para yatirma canligame oyun sat. Akbank atmlerinden 7 gun 24 saat kartsiz islem yapilmaktadir. Para yatirma ve para cekme islemlerinin yani sira transfer islemleri doviz bozdurma ve.

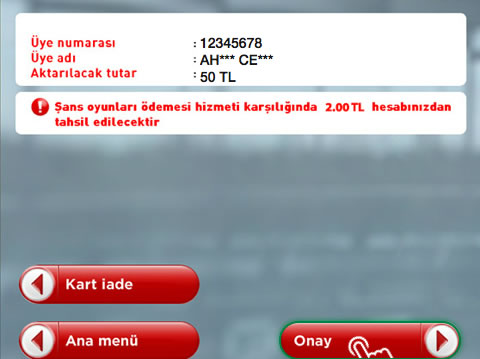

Kartsiz para cekme ve kartsiz para yatirmaya kadar her turlu isleminiz icin akbank direktten referans kodunuzu alin atmden isleminizi kartsiz.

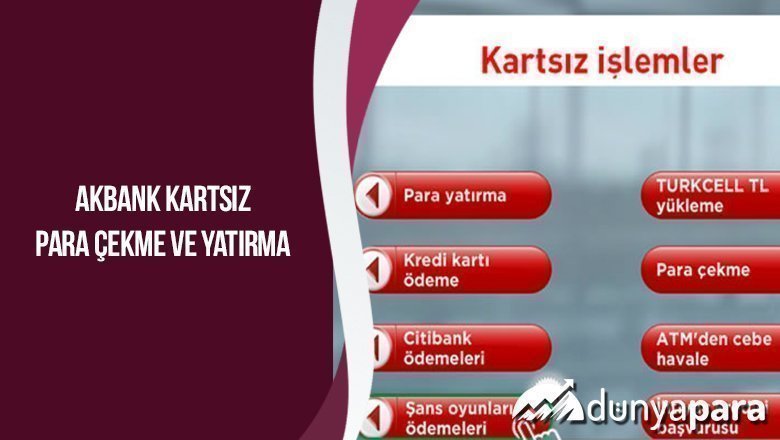

Akbank Kartsiz Para Cekme Ve Yatirma Dunyapara

Akbank Kartsiz Para Cekme Adim Adim Bankadankrediler Com

Akbank Kartsiz Para Cekme Adim Adim Bankadankrediler Com

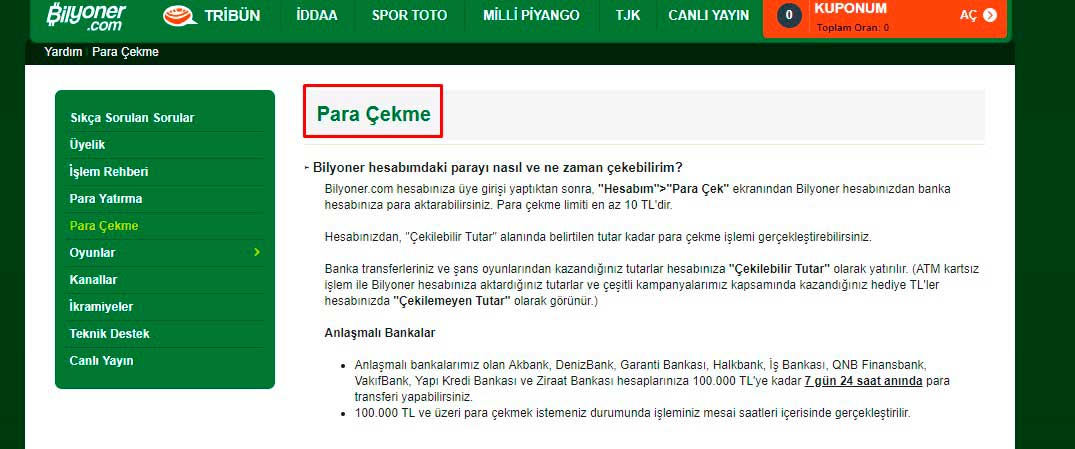

Bilyoner Com

Akbank Atm Den Kartsiz Islemler Para Defteri

Akbank Kartsiz Para Cekme Nasil Yapilir Banka Ekonomi

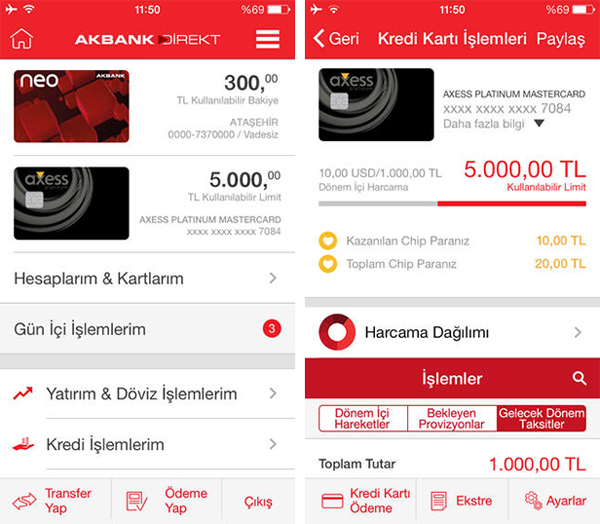

Akbank Direkt Kartsiz Para Cekme

Akbank Direkt Mobil Artik Ibeacon Ile Para Cekme Imkani Sunuyor

Akbank Kart Ve Referans Kodu Sikayetleri Sikayetvar

Akbank Atm Den Kartsiz Para Cekme Yatirma Guncel Bilgi

Akbank Kartsiz Para Cekme Nasil Yapilir Kredi Ve Bankacilik Islemleri

Bilyoner Com

Akbank Atm Kartsiz Para Cekme Kredi Ve Finans Portali

Akbank Atm

Kartsiz Atm Den Para Cekme

Akbank Atm Para Cekme Limiti 2019

Akbank Referans Ve Qr Kodu Ile Atm Den Kartsiz Para Cekme Sonradan

Akbank Kartsiz Para Cekme Yatirma Guncel Bilgiler Blogu Emre Arici

Bilyoner Com

Akbank Direkt Kartsiz Para Cekme On Vimeo

Atm Den Kartsiz Para Cekme Devlet Destek Kredileri Devlet Hibe

Akbank Kartsiz Para Cekme Yontemleri Bankalar Ve Kredi

Qr Kodla Para Cekme

Kartsiz Para Cekme Ve Yatirma Islemi Tum Bankalar Kredi Gold

Albaraka Akbank Denizbank Garanti Bankasi Halkbank Is Bankasi

Akbank Kartsiz Hesaba Para Nasil Yatirilir Finascidayi Com

Ptt Atm Kartsiz Para Yatirma Anlatim

Akbank Direkt Referans Kodu Ile Kartsiz Para Cekme Kredivebanka Net

Akbank Atm Para Cekme Ve Yatirma Limiti Dunyapara

Bilyoner Com

Akbank Kartsiz Para Cekme Nasil Yapilir Referans Kodu Ile Para

Akbank Kartsiz Para Cekme Adim Adim Bankadankrediler Com

Akbank Atm Den Kartsiz Para Cekme 1 Akbank Atm Den Kartsiz Para

Akbank Referans Kodla Para Cekme Ve Yatirma Islemleri Finascidayi Com

Akbank Qr Kod Para Cekme Ve Para Yatirma Islemi Iyipara Org

Mobilin Bankasi Akbank Tan Qr Kod Ile Para Cekme

Qr Kodu Ile Atm Den Kartsiz Para Cekme Islemi Nasil Yapilir

Akbank Kartsiz Para Cekme Nasil Yapilir Referans Kodu Ile Para

Akbank Qr Kodu Ile Para Cekme

Hesaptan Atm Ye Para Gonder

Bankalarin Atm Kartsiz Para Yatirma Ucreti Kredi Ve Bankacilik

Akbank Atm Gunluk Para Cekme Ve Yatirma Limiti Kredi Ve Finans Portali

Akbank Guncel Atm Para Yatirma Ve Cekme Limitleri Iyipara Org

Akbank Atm Gunluk Para Cekme Ve Yatirma Limitleri Bankacilik Bilgileri

Akbank Gunluk Para Cekme Limiti 2018

Bilyoner Com

Ziraat Bankasi Atm Den Kartsiz Islem Ile Para Yatirmak

Akbank Kartsiz Para Cekme Adim Adim Bankadankrediler Com

Gamesliga Referans Verilir Gamesliga Ile Ilgili Hersey Gamesliga

Akbank Kartsiz Para Cekme Ve Yatirma Dunyapara

Akbank Qr Kod Ile Para Cekme 2019 Kesin Onayli Banka Kredileri

Akbank Atm Para Cekme Limiti Kredi Online Kredi Faiz Banka

Akbank Atm Ve Makbuz Sikayetleri Sikayetvar

Akbank Atm Den Kartsiz Para Cekme 1 Atm Den Para Cekme Pinterest

Akbank Direkt Kartsiz Para Cekme On Vimeo

Akbank Kartsiz Para Cekme Ve Yatirma Dunyapara

Atm 1 Gunde Para Cekme Limitleri Ve Yontemleri Finans Okur

Akbank Atm Sinden En Fazla Ne Kadar Para Yatirilabilir Akbank Atm

Akbank Atm Den Kartsiz Para Cekme 1 Referans Koduyla Para Cekme

Akbank Kartsiz Para Cekme Ve Yatirma Dunyapara

Bankalarin 2018 Atm Kartli Kartsiz Para Yatirma Islem Masraflari

Ziraat Bank Atm Kartsiz Para Yatirma

Garanti Bankasi Atm Para Cekme Ve Yatirma Limiti Banka Ve Krediler

Akbank Atm Den Kartsiz Islemler Para Defteri

Akbank Cebe Gelen Havale Nasil Cekilir Kredi Ve Bankacilik Islemleri

Akbank On Twitter Yeni Reklam Filmimiz Mobil Urunler Kartsiz

Akbank Atm Para Cekme Ve Yatirma Limiti

Akbank Ta Fahis Atm Para Yatirma Ucreti Sikayetvar

Index Of Wp Content Uploads 2019 05

Akbank Atm Para Cekme Limiti Ve Akbank Atm Doviz Cekme Finanstaksi

Atm Den Kartsiz Para Cekme Yollari

Ziraat Bankasi Internetten Baska Hesaba Para Yatirma Nasil Yapilir

Bilyoner Para Yatirma Mobil Para Yatirma Turkiye

Akbank Cebe Para Gonderme Islemi Detayli Anlatim Subeye Gitmeden

Yardim Para Islemleri Para Yatirma Nesine Com

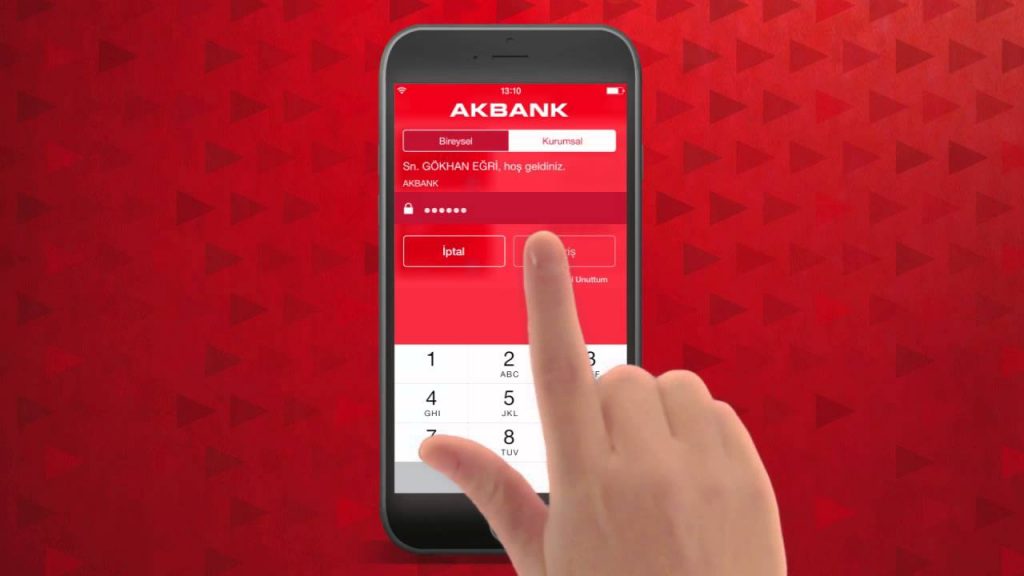

Akbank Direkt Internet Bankaciligi Nedir Kredi Defteri

Denizbank Atm Den Kartsiz Para Cekme Yatirma Guncel Bilgi

Videos Matching Finans Bank Atm Kartsiz Islem Ile Ucretsiz Para

Akbank Cebe Para Gonder Nedir Kredi Defteri

Akbank Iban Ve Para Sikayetleri Sikayetvar

Akbank Kartsiz Para Cekme Ve Yatirma Dunyapara

Vakifbank Kartsiz Para Cekme Nasil Yapilir Banka Ekonomi

Akbank Atm

Akbank Atm Bankamatik Para Cekme Ve Yatirma Limitleri Masraflari

Akbank Atm Ve Fis Sikayetleri Sikayetvar

Akbank Direkt Referans Kodu Ile Kartsiz Para Cekme Kredivebanka Net

Akbank Atm Den Gunluk Para Cekme Limiti 2019 Krediverenbanka Com

Atm Kartsiz Para Yatirma Eft Nedir

Halkbank Atm Den Kartsiz Para Cekme Yatirma Guncel Bilgi

Akbank Qr Kod Para Cekme Ve Para Yatirma Islemi Iyipara Org

Akbank Cekme Ve Qr Sikayetleri Sikayetvar

Tum Bankalarin Gunluk Atm Para Cekme Limitleri Tam Liste

Qr Kodu Ile Atm Den Kartsiz Para Cekme Islemi Nasil Yapilir

Enpara Kartsiz Para Cekme Yatirma Guncel Bilgiler Blogu Emre Arici

Atm Den Kartsiz Para Cekme Para Yatirma Resimli Anlatim

Yardim Para Islemleri Para Yatirma Nesine Com

Akbank Atm Lerinden Para Cekmek Icin Cep Telefonu Yeterli Haber

Isbankasi Kartsiz Para Yatirma Ve Cekme Islemleri Ekonomist Kim

Bankalar Tr Kredi Kredi Notu Banka Ve Bankacilik

Related posts:

National Bank Online Banking in Malawi: A Comprehensive Guide

Eckregal Küche Schwarz: Maximieren Sie Ihre Küchenfläche mit Stil

Aufklappbett: Die ultimative Lösung für platzsparendes Wohnen

Couchtisch Sonoma Eiche höhenverstellbar: Das perfekte Möbelstück für Ihr Zuhause

Abfalleimer Küche ausziehbar: Das ultimative Must-Have für Ihre Küche